开云(中国)Kaiyun·体育官方网站-登录入口将锦欣生殖的投资评级下调至“握有”-开云(中国)Kaiyun·体育官方网站-登录入口

发布日期:2026-05-11 08:10 点击次数:116

开云(中国)Kaiyun·体育官方网站-登录入口

开云(中国)Kaiyun·体育官方网站-登录入口

当年青东谈主不再执着于婚育,“试管婴儿第一股”锦欣生殖增长的速率昭彰慢了下来。

2024年,锦欣生殖竣事收益28.12亿元,仅同比微增0.8%。这是自2021年以来,其收入增速初次下滑至个位数。

跟着二胎、三胎策略的放开,扶助生殖一直被觉得是“黄金赛谈”。看成这个赛谈的龙头企业,锦欣生殖曾诱骗了红杉、中信银行等成本的进入,一时风头无两。

在三胎策略实施的2021年,其股价一度高达23.798港元/股,如今股价仅剩3.23港元/股,4年股价挥发86%。

但锦欣生殖并不宁愿困于此。一方面,为了诱骗有经济压力的患者,公司推出“0元试管、不可功全额赔付”的“锦宝筹画2.0”。另一方面,公司向生殖整复与抗衰、失眠等标的拓展多元化业务,试图捕捉年青东谈主的畴昔市集需求。

仅仅,锦欣生殖大致应该了了,这场与生养率竞走的游戏,才刚刚开动长途。

1

范玉兰“隐身”,增长疲态已现

拿起锦欣生殖,绕不开一个重要东谈主物——前成都锦江妇幼保健院(妇产科病院)院长范玉兰。不外,自锦欣生殖清晰招股书以来,她就“隐身”在鼓吹、治理层名单除外。

2003年,范玉兰指导锦江妇幼保健院的医师和治理东谈主员诞生成都锦江生殖中心,2010年又通过职工集体握股模式,诞生先前成都西囡病院(成都西囡病院的前身),一直专注于扶助生殖劳动及关系颐养。

仅仅,扶助生殖触及到筹画生养、技能、伦理谈德等问题,受到国度严格监管,因而扶助生殖的派司恳求门槛高、经由长。

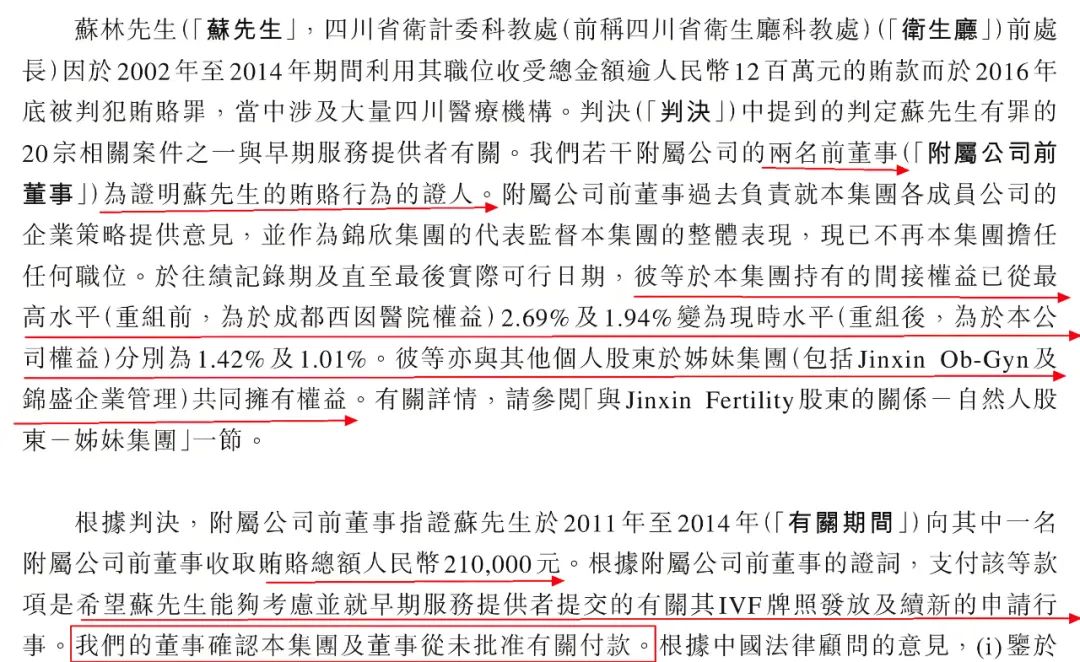

为了得回IVF派司(不错作念试管婴儿的派司)及顺利年检,公司曾有一位鼓吹向四川省卫计委科教处(前称四川省卫生厅科教处)前处长苏林贿赂21万元。而在苏林纳贿案审理时,锦欣生殖有两位鼓吹是证东谈主。

「界面新闻·创业最前列」梳剪发现,锦欣生殖明确,上述两位鼓吹在姐妹公司Jinxin Ob-Gyn、锦盛企业治理握有股权。

而天眼查骄贵,锦盛企业治理的鼓吹唯有两位,区分是范玉兰和王猷权,其中范玉兰是董事长。

也即是说,在苏林纳贿案审理时,锦欣生殖出席的两名证东谈主即是范玉兰与王猷权,而且其中一东谈主向苏林进行了贿赂。

图 / 锦欣生殖招股书

图 / 锦欣生殖招股书锦欣生殖坚称,公司及董事莫得批准这项“贿赂款”,但从效劳来看,锦欣生殖是国内最早一批得回扶助生殖派司的机构之一。

正因为有了派司,公司才智进入扶助生殖领域,并搭建横跨中国、老挝、好意思国三地的国际扶助生殖平台,成为民营扶助生殖领域的杰出人物。

彼一时,跟着生养岑岭往时,扶助生殖派司的稀缺性已不是最浩劫题,更大的繁重在于,这届年青东谈主“不太念念生娃”。

3月28日,锦欣生殖发布2024年财报。诠释期内,公司竣事收益28.12亿元,同比增长0.8%。这是自2021年以来,锦欣生殖收入增速初次下滑至个位数。

]article_adlist-->

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报其实,公司收入增长出现疲态早有苗头。2021年至2023年,其收益增速区分为28.9%、28.6%及18.0%,仍是阿谀三年下滑。

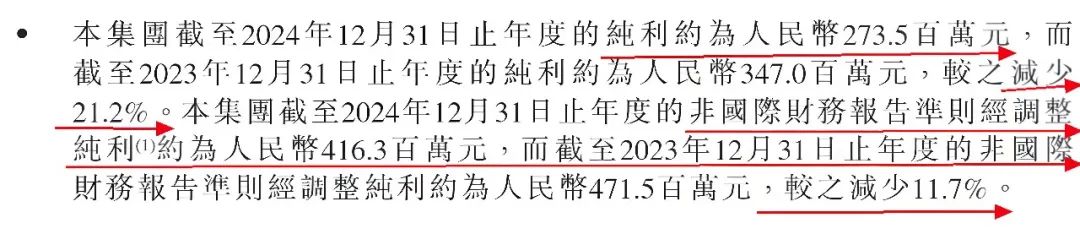

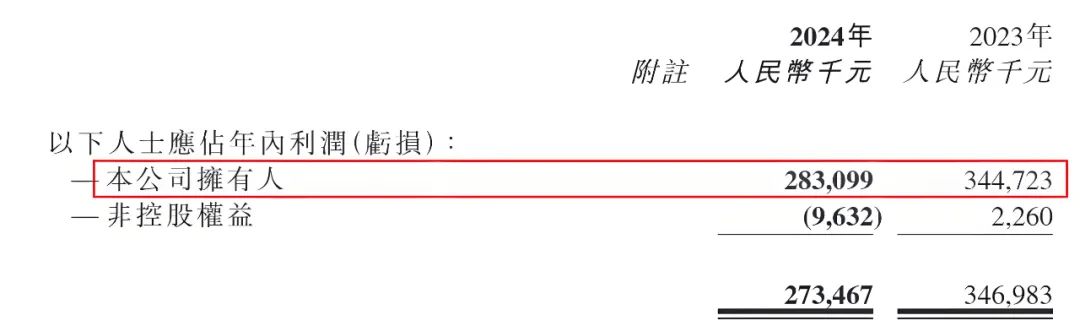

不仅如斯,锦欣生殖的利润仍是转入负增长。2024年,公司竣事纯利2.74亿元,同比减少21.2%;非国际财务诠释准则经调度纯利约为4.16亿元,同比减少11.7%。其中,公司领有东谈主应占利润2.83亿元,同比下滑17.88%。

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->图 / 锦欣生殖财报

事迹发布之后,中银国际发布研报,将锦欣生殖的投资评级下调至“握有”,指出其2024年级迹低于市集预期。

研报觉得,尽管中国政府推出了一系列提升生养率的策略,包括将扶助生殖纳入医保报销以及提供育儿津贴,永远而言将给行业带来一定增长后劲,但中短期内,受限于严格的经验要乞降相对较低的劳动单价,扶助生殖行业的收益仍显得有限。

2

年青东谈主更爱冻卵,遽然医疗是前程吗?

往时,扶助生殖一向被视为“黄金赛谈”。

《育龄东谈主群不孕不育防治临床实践指南(2024)》提到,字据我国生殖健康打听的数据,收尾2020年,不孕症患病率高涨至17.6%,据此推断,现时我国约有3300万对育龄配偶靠近不孕问题的困扰。而这些夫妇若念念生养,时时会寻求“试管婴儿”等扶助生殖技能的匡助。

单纯从数据来看,扶助生殖实在是一派蓝海。但践诺情况是,这届年青东谈主似乎并不热衷于生养,又何谈接管经济成本更高的扶助生殖?

具体到锦欣生殖来看,国内的业务量全线下滑。

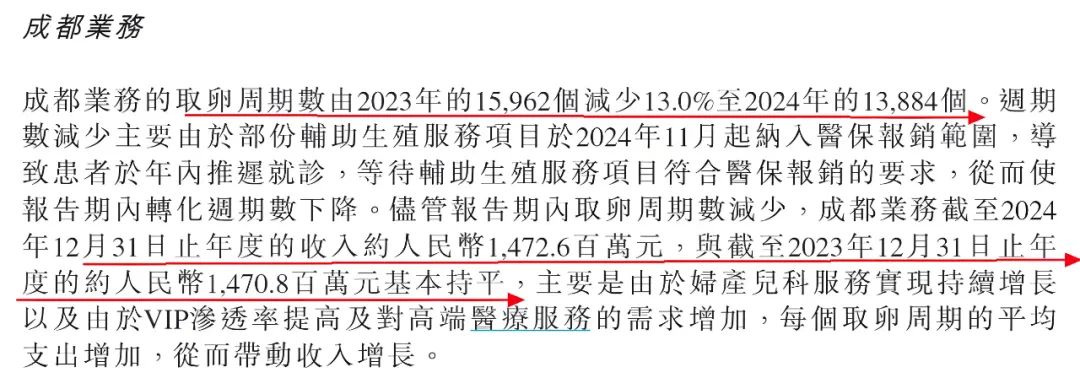

2024年,看成公司大本营的成都业务取卵周期数为1.39万个,同比减少13.0%。好在,成都的妇产儿科服求竣事增长,且VIP浸透率提升及对高端医疗劳动的需求增多,才保证了公司收入和2023年基本握平,达到14.73亿元。

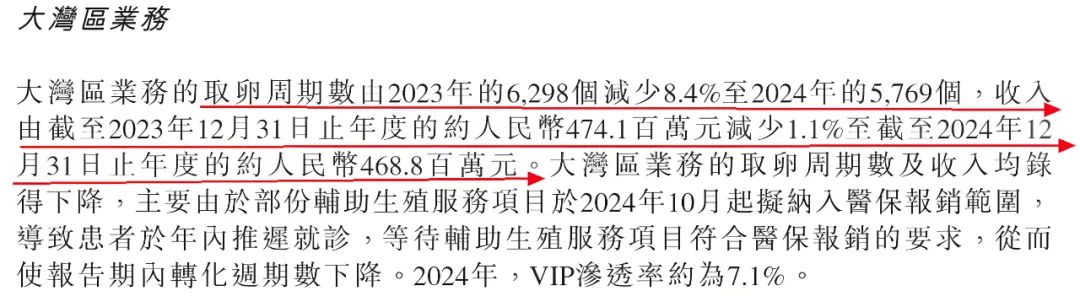

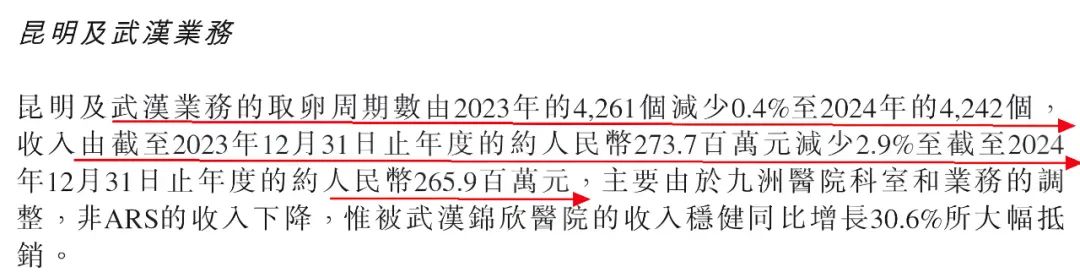

同期,大湾区、昆明及武汉的业务量、收入双双下滑。其中,大湾区业务的取卵周期数同比减少8.4%至5769个,收入同比减少1.1%至4.69亿元;昆明及武汉业务的取卵周期数同比减少0.4%至4242个,收入同比减少2.9%至2.66亿元。

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->图 / 锦欣生殖财报

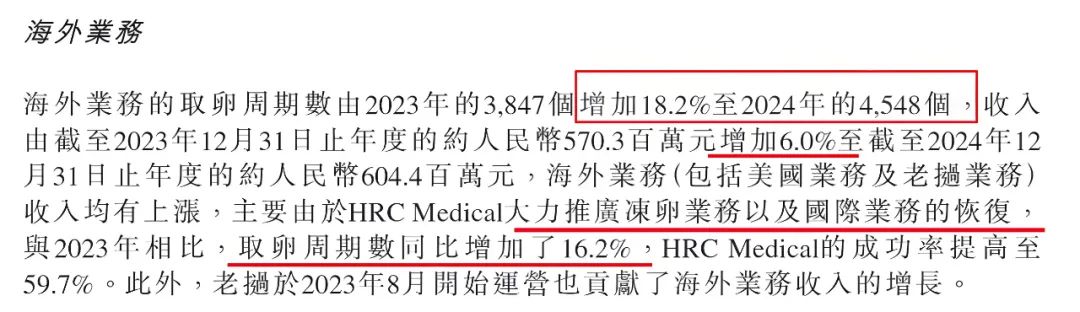

比拟于国内,锦欣生殖在外洋的业务增长强项。2024年,外洋业务的取卵周期数4548个,同比增多18.2%;收入6.04亿元,同比增多6.0%。

其中,冻卵业务功不可没。锦欣生殖诠释,外洋业务的增长,主要由于HRC Medical苟且推行冻卵业务以及国际业务的收复,取卵周期数同比增多16.2%。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报不外,锦欣生殖并莫得都备依赖冻卵等业务,而是遴选多条腿走路。

在扶助生殖领域,锦欣生殖对准了低收入群体。举例,其在财报中说起,公司集会保障机构及银行机构,将保障家具与遽然贷家具结合。在此基础上,公司推出了0元也能作念试管、不可功全额赔付的“锦宝筹画2.0”。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报不外,试管未成效的成本由谁来支付?试管成效后客单价瞻望达到什么水平?是否会因为遽然贷利息等用度给患者酿成更大经济压力?对此,「界面新闻·创业最前列」试图向锦欣生殖了解,但收尾发稿,仍未获回话。

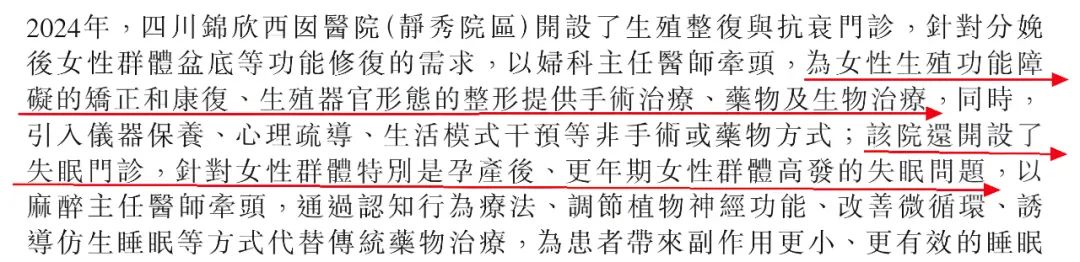

面对主业增长乏力,锦欣生殖也开动向遽然医疗转型。其清晰,2024年,四川锦欣西囡病院(静秀院区)开设了生殖整复与抗衰门诊,针对生产后女性群体盆底等功能栽植的需求,为女性生殖功能阻难的改进和康复、生殖器官形态的整形提供相应颐养。

另外,四川锦欣西囡病院(毕升院区)针对青少年孕育发育、仙女妇科、少男男科、身形、养分防范力不麇集等相貌问题,也在冉冉发展青少年健康治理。

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->图 / 锦欣生殖财报

客不雅而言,这种转型虽能拓展收入着手,但也带来新挑战:遽然医疗业务需要握续的品牌参加和劳动蜕变,也需要整合妇科、麻醉科、相貌科等多学科资源,并不是不错将扶助生殖教会“复制粘贴”的过程,这显着对锦欣生殖的治理才略、东谈主才储备冷漠了更高条目。

3

苟且延长,短期资金缺口约7亿

其实,扶助生殖是一门“慢买卖”。毕竟,单个医疗机构的业务承载才略有限,比较容易触及天花板。

但为了保握事迹的握续增长,锦欣生殖莫得遴选固守成都一隅,而是通过收并购快速延长。

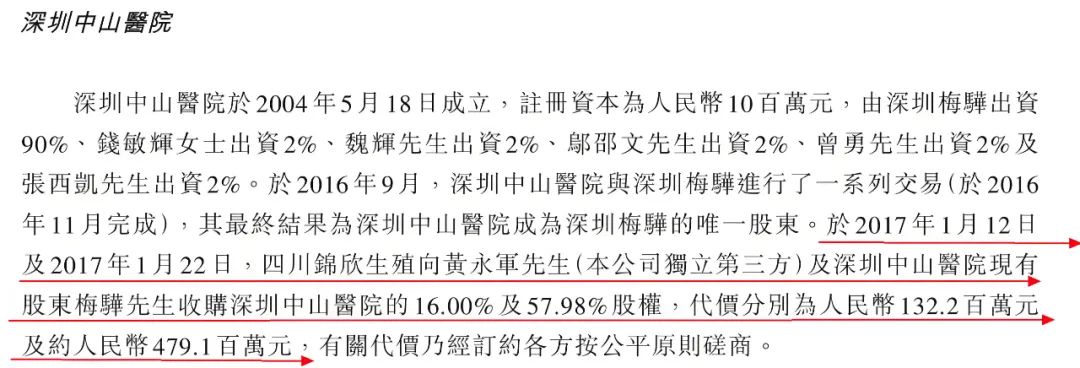

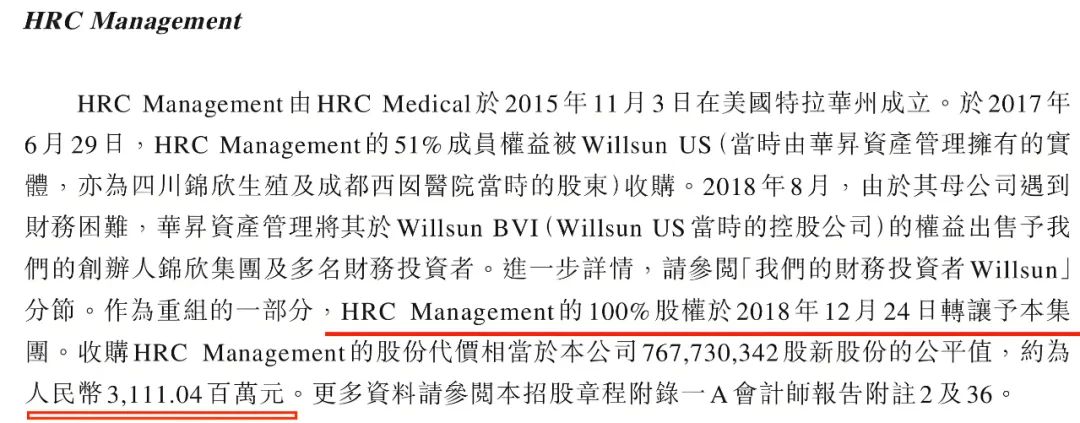

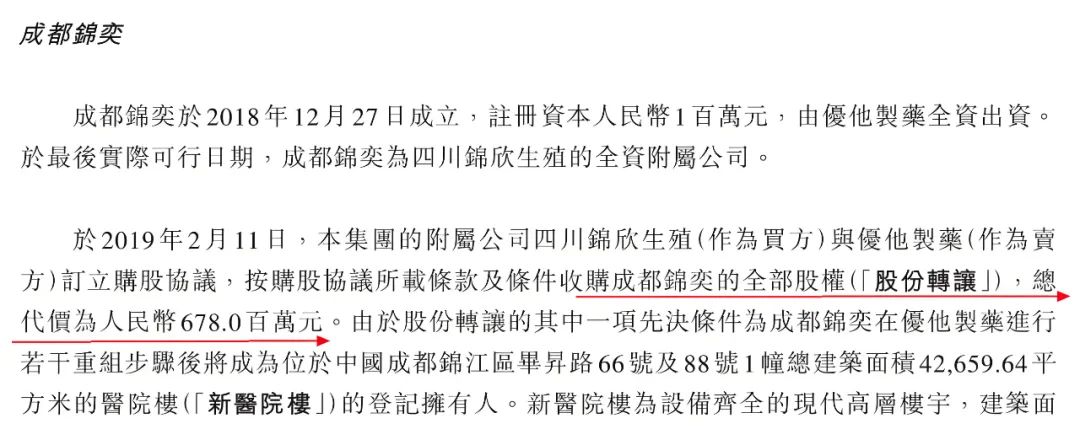

2017年,公司收购深圳中山病院73.98%股权,耗资6.11亿元;2018年,又收购HRC Management100%股权,约为31.11亿元,以换股体式进行;2019年,从属公司四川锦欣生殖收购成都锦奕一谈股权,总代价6.78亿元。

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->

驾驭滑动检察更多

]article_adlist-->图 / 锦欣生殖招股书

另据「界面新闻·创业最前列」不都备统计,在2020年至2022年期间,公司还先后拿下了武汉黄浦病院、云南九洲病院、昆明和万家病院、四川锦欣妇犬子童病院、成都健康、锦迈实验检测等公司的部分股权。

一直以来,锦欣生殖很顾惜与医师的绑定。锦欣生殖履行董事、集会首席履行官董阳在接受《封面新闻》采访时曾暗示,公司的“医师联合机制”从2004年开动实行一直到当今,能够诱骗好多优秀的医师在这个平台上责任,让医师能够在享受比较好的现款收益的同期,也能享受成本的收益。

从成本角度来看,锦欣生殖实在曾深受有趣。IPO前,公司就仍是诱骗了红杉中国、中信银行旗下的信银投资、莱恩成本、药明康德等一众闻明投资机构。

头顶光环的锦欣生殖,很快走上了成本市集。2019年,锦欣生殖登陆港交所;三胎策略放开的2021年,股价最热潮至23.798港元/股。

如今,这些高光时刻终究成为了“往时式”。收尾2025年4月3日,锦欣生殖股价报收3.23港元/股,较巅峰时代下滑86%。

股价大幅滑落之后,被深度绑定的医师是否有所不悦?是否存在退出机制?对此,「界面新闻·创业最前列」试图向锦欣生殖方面进行了解,但收尾发稿仍未获回话。

不外,股价还不是锦欣生殖要处理确当务之急,更急迫的事情是化解现款流繁重。

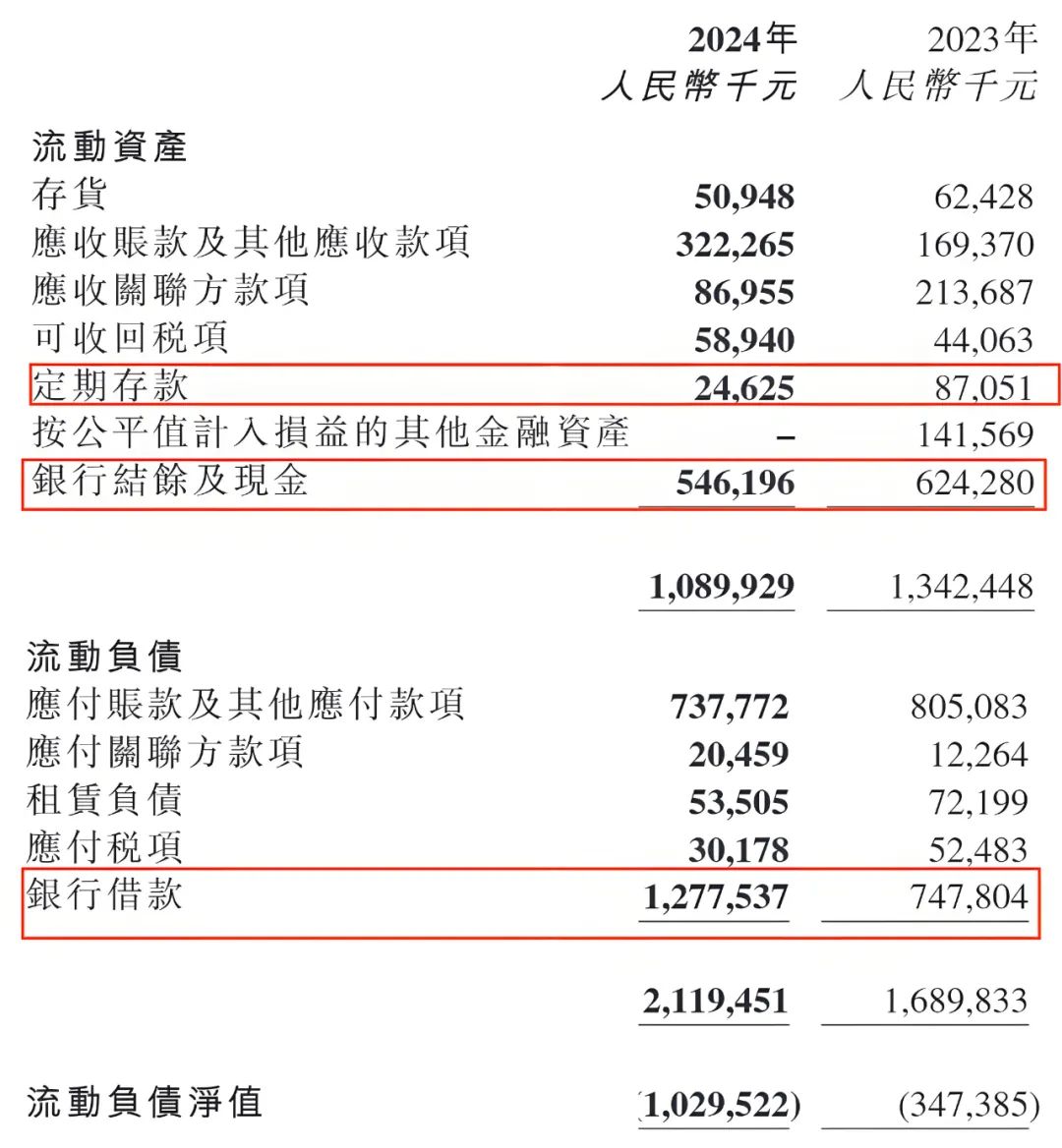

收尾2024年12月31日,其按时入款为2463万元、银行结余及现款5.46亿元,而短期银行借钱仍是高达12.78亿元,短期资金缺口约7亿元。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报但锦欣生殖似乎并莫得住手延长的真义。在2024年财报中,其暗示将一直寻找契机拓展业务收罗,在中国倾向于通过收购进入高增长后劲的市集,在好意思国寻求通过医师招募及自建诊所进行延长。

仅仅,延长的资金链从何而来?公司是否担忧资金链的安全?对此,「界面新闻·创业最前列」试图向锦欣生殖方面进行了解,但收尾发稿仍未获回话。

不错看到,锦欣生殖在资金链上的极限腾挪。2024年,公司偿还贷款31.84亿元,又新增贷款32.94亿元,较2023年6.4亿元的新增贷款增长超4倍。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报不错说,在国内生养率低迷确当下,锦欣生殖的故事正在消亡。换个角度来说,当年青东谈主遴选用冻卵抵抗生养惊骇时,就仍是意味着,困在扶助生殖这个“黄金赛谈”里的企业,难以找到新的打破口。

*注:文中题图来自锦欣生殖官网。

]article_adlist-->@投稿专线 微信:cyzqx2013

]article_adlist-->

]article_adlist-->@投稿专线 微信:cyzqx2013

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类